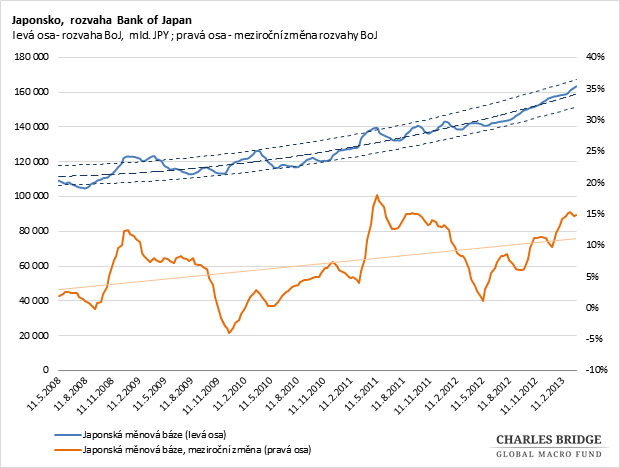

Když minulý čtvrtek ohlásil guvernér japonské centrální banky Haruhiko Kuroda novou strategii monetární politiky, započal novou epochu měnových válek. Kuroda se zavázal tisknout měsíčně 73 miliard dolarů, což je velmi blízko úrovni hranici Bernankeho 85 miliard. Jelikož je však Japonsko třikrát menší ekonomika, proporce tisknutí jsou gigantické. Za dva roky japonská centrální banka zmonetizuje 30% vládního dluhu.

To má samozřejmě své konsekvence. Japonský jen prudce oslabil. Jelikož tisknutí bude probíhat kontinuálně, oslabování bude pokračovat s tím, jak japonští střadatelé budou hledat vyšší výnos v měnách, které budou vůči jenu posilovat. Již dnes vidíme první náznaky této tsunami japosnké likvidity, která hledá svůj břeh (Kurodovi se během pěti minut podařilo to, co se nepodařilo Mario Draghimu za posledních šest měsíců). Například španělské desetileté vládní dluhopisy vzrostly na nová maxima, když výnos spadl o 30 bazických bodů. Výnos australských vládních dluhopisů spadl o rekordních 20 bazických bodů.

Dopad japonské monetární politiky má však dvě roviny. Zatímco Bernankeho tiskařské stroje generují domácí poptávku skrze růst domácího zadlužení a zvětšují tak globální agregátní poptávku, Kuroda cílí zejména oslabení jenu, aby pomohl exportérům. Japonský tisk je především o získání tržního podílu na globálním exportním trhu, což poškodí ostatní ekonomiky. Jižní Korea, Čína a Německo budou zasaženy nejtvrději. Pokud pokles globálních výnosů nevygeneruje dostatečnou novou poptávku ve zbytku světa a konkurentům Japonska se razantně sníží nové objednávky, můžeme čekat tvrdou odvetu lokálních centrálních bank a vlád. Zda tato odveta bude spočívat v protekcionismu či v roztočení spirály manipulací s lokálními měnami zůstává otázkou.