- článek z července 2014: Švédsko v boji proti deflaci

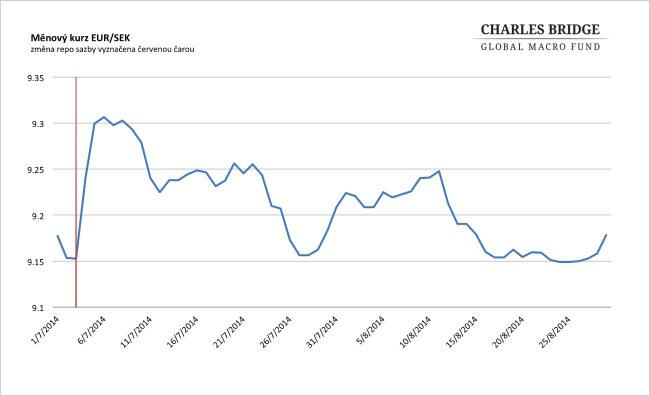

Švédské koruně se od počátku července, kdy se ocitla na svých nejslabších hodnotách od konce roku 2011, podařilo mírně posílit a nyní se stabilizovala kolem hodnoty 9,2 švédských korun za euro. Na této hodnotě však SEK považujeme stále za podhodnocenou a očekáváme její postupné posilování. Pro tento náš postoj máme několik argumentů.

Na roční bázi švédská koruna oslabila vůči euru i dolaru (k 25.8.2014 téměř o 7% vůči USD a zhruba 5,5% vůči EUR ve srovnání se stejným dnem roku 2013), což představuje jeden z nejhorších výsledků mezi hlavními světovými měnami a švédská koruna je tak jednou z „nejlevnějších“ měn v této kategorii. Tyto výsledky jsou ještě dramatičtější při vyjádření v paritě kupní síly, kde může být SEK vůči USD podhodnocená o více než 10% a vůči EUR až o zhruba 30%. Podle indexu Big Mac klesá kupní síla švédské koruny konstantně již od července roku 2011 (i přesto je však SEK podle tohoto indexu stále nadhodnocená; je však nutné si uvědomit, že Big Mac index není komplexní ukazatel podobně jako PPP, ale pouze vyjádření ceny konkrétního produktu v různých měnách). Švédská koruna samozřejmě nemusí nezbytně nutně zhodnotit celý tento potenciál a vyrovnat se vůči oběma vedoucím měnám. Takto hluboký rozdíl však vytváří široký prostor pro středně silnou korekci v krátkém až střednědobém období.

Proč SEK oslabovala

Proti SEK hovoří několik faktorů. Předně je to její cyklický charakter, protože Švédsko je velmi silně industrializovaná země, a je proto ve velké míře závislá na vývoji světového HDP. Jedním z důvodů pro její současné slabé výsledky proto může být i zpomalení růstu HDP, především v eurozóně. Druhým důvodem je poměrně silná orientace švédských společností a bank na region Ruska, Ukrajiny a pobaltských zemí, který v současné době prochází silnými turbulencemi, které nutně doléhají i na švédskou ekonomiku.

Svoji roli hrají i blížící se parlamentní volby, které se ve Švédsku konají 14. září. Průzkumy naznačují, že v současnosti vládnoucí pravicová koalice by měla ztratit většinu a k moci by se tak znovu po osmi letech dostaly levicově orientované strany. Investoři na finančních trzích se tak logicky obávají, že s novou vládou přijde i růst vládních výdajů a daňového zatížení. Přestože tento vývoj není žádným překvapením, s blížícím se termínem voleb se tlak na švédská finanční aktiva spolu se švédskou korunou ze strany zahraničních investorů dále stupňuje.

K rychlému oslabení švédské koruny na počátku července tohoto roku přispělo i snížení úrokových sazeb švédskou centrální bankou Riksbank. Takovému rozhodnutí se však mají trhy tendenci poměrně rychle přizpůsobovat, a proto by tento faktor již neměl nadále působit směrem k oslabování SEK. Vzhledem k ostatním měnově politickým cílům Riksbank také neočekáváme v blízké době rozhodnutí o dalším snížení sazeb.

Změna směru

Mezi hlavní argumenty pro otočení trendu a posilování SEK naopak patří fakt, že pesimismus spojený se slabými hospodářskými výsledky eurozóny, geopolitickým napětím v oblastech důležitých pro švédskou ekonomiku i vnitropolitické hrozby, mohl být jednoduše přestřelený a SEK by proto měla projít korekcí směrem k posílení na její dřívější hodnoty. Druhým faktorem je i současný reinflační vývoj, kdy můžeme pozorovat, že Riksbank byla ve svých antideflačních krocích poměrně úspěšná a míra inflace začíná směřovat k jejímu dvouprocentnímu inflačnímu cíli. To do budoucna znamená, že Riksbank by měla být významně umírněnější ve své expanzivní politice především ve srovnání s Evropskou centrální bankou, které se naopak boj proti deflaci stále nedaří a je připravena přijmout další nekonvenční opatření, např. v podobě tzv. kvantitativního uvolňování.

V Charles Bridge věříme v postupné posilování švédské koruny. Za vhodnou strategii, jak tuto myšlenku zobchodovat, považujeme nákup SEK a prodej EUR (tedy oslabení měnového páru EUR/SEK). V této strategii se snoubí myšlenka posílení švédské koruny spolu s předpokladem pokračujícího oslabování eura, proti kterému hovoří zhoršující se fundamenty v eurozóně a očekávaná extrémně uvolněná měnová politika ECB, která by měla tlačit na oslabení společné evropské měny.