Zatímco japonská centrální banka nakupuje každý měsíc až 12 bilionů jenů (100 miliard dolarů) státního dluhu, ECB hodlá měsíčně nakupovat dluhopisy v hodnotě 60 miliard euro (64 miliard dolarů). Poté, co se meziroční inflace v Japonsku po dvou letech od zahájení kvantitativního uvolňování dostala zase na nulu, očekává řada ekonomů v letošním roce další uvolnění monetární politiky.

Samotné uvolnění měnové politiky nestačí

Jestli nekonveční měnověpolitické nástroje nakonec pomohou vymanit Japonské a Evropské hospodářství z deflačního prostředí tedy zůstává nadále nezodpovězenou otázkou. Nicméně na základě minulých zkušeností lze téměř s jistotou říct, že tyto programy pravidelných nákupů aktiv budou tlačit vzhůru akciové trhy a dolů domácí měny. Japonská vláda si však na rozdíl od té evropské uvědomuje, že samotné uvolnění měnové politiky nebude k oživení dlouhodobého ekonomického růstu postačující. Kabinet premiéra Abeho implementuje rozsáhlé reformy, které se s velkou pravděpodobností pozitivně promítnou i do vyšší efektivity hospodaření tamějších společností.

Loni v prosinci představil japonský regulátor FSA návrh nového kodexu správy a řízení společností, který by měl vstoupit v platnost již letos v červnu. Mnoho analytiků se domnívá, že nový kodex by mohl pomoci zlepšit rentabilitu vlastního kapitálu japonských společností, která má v porovnání se západem stále co dohánět. Rentabilita vlastního kapitálu společností zahrnutých v indexu S&P 500 ke konci loňskému roku dosahovala v průměru 14,4%, přičemž ROE japonského indexu Topix činilo 8,3% a před dvěma lety dokonce pouze 5,7%.

Valuace na prvním místě

S hlavními světovými akciovými indexy na historických maximech je obezřetnost při hledání nových investičních příležitostí více než na místě a investoři by neměli brát ve svém rozhodování valuaci na lehkou váhu. Pokud se podíváme na změny v ukazatelích P/E světových akciových benchmarků mezi nástupem Abenomiky koncem roku 2012 a posledním dnem roku 2014, rychle zjistíme, že výkonnost japonských akcií byla tažena výrazným růstem zisků oproti americkým a evropským protějškům. Poměrový ukazatel P/E japonského Topixu během daného období vzrostl z hodnoty 15,0x na 15,4x za růstu zisků o 75,2%, zatímco P/E amerického S&P 500 vzrostlo z 13,6x na 17,2x s růstem E o 15,1% a evropského MSCI Europe z 12,2x na 15,3x s poklesem E o 8,5%.

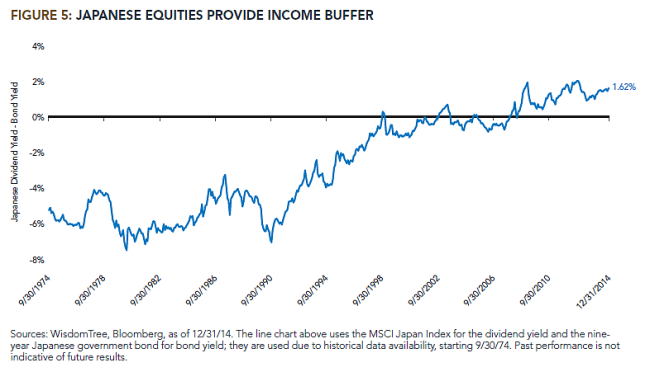

Kromě atraktivní valuace a pozoruhodného růstu zisků existuje ještě jeden argument pro růst japonských akcií. Koncem října minulého roku začal druhý největší penzijní fond na světě – Government Pension Investment Fund of Japan (GPIF) – redukovat dlouhé pozice v dluhopisech ve prospěch akcií. Cílem fondu je změnit alokaci aktiv na 50% dluhopisů a 50% akcií z dřívějších 71% dluhopisů a 24% akcií. Navíc lze očekávat, že ostatní penzijní instituce a fondy brzy zaujmou podobnou investiční strategii, neboť výnos desetiletého státního dluhopisu aktuálně činí pouhých 0,29%, což je v komparaci s 1,20% dividendovým výnosem indexu Topix či hedgovanými dividendovými ETF opravdu velmi málo. Na závěrečném grafu níže je zachycen rozdíl mezi dividendovým výnosem, který investor může získat při nákupu koše japonských akcií, a výnosem devítiletého japonského státního dluhopisu.

Autor: Jan Kaška, David Krejča

www.AuraInvest.cz

Tato zpráva není investičním doporučením. Aura Invest Group s.r.o., vázaný zástupce společnosti Colosseum, a.s., obchodníka s cennými papíry.